“Siyasetçilerce ‘Haydi kredi verin’ diye kırbaçlanan bankaların takati kalmadı, işin para basmaya gelmesi…”

Gürses, “İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz” diye yazdı.

Uğur Gürses’in “Büyüme finansmanının sonu” başlığıyla yayımlanan (17 Mayıs 2017) yazısı şöyle:

Geçen hafta Bankalar Birliği’nin Genel Kurulu’nda Başkan Hüseyin Aydın’ın yaptığı sunum, 2009 sonrasının Türkiye ekonomisinde büyümenin finansmanı ve bugün yaşadığımız açmazlara dair kısa bir tarihçe aslında. Türkiye ekonomisi derslerinde okutulmalı.

En baştan özeti verelim; bankacılık sistemi son 7 yılda bolca gelen dış kaynakları içeride bolca krediye dönüştürerek şirketlere ve hane halkına verebildi. Hem de öz kaynak yokluğunda, cılız mevduat artışı tablosunda. Geride kalan yola dikiz aynasından bakmak yerine, son 3-4 yıldır bizlerin yaptığı gibi ileriye, gelecekteki risklere bakmak gerekiyordu. Şimdi bunun ‘semptomları’ görülmeye başlandı. Dışarıdaki bol para dönemi, “ağır çekimde tren kazası” gibi göstere göstere sona eriyor. Örneğin Fed’in bilanço küçültmeye başlaması ile ‘film terse sarmaya’ başlayacak.

Hele ki ekonomisi 2013 sonrasında belirgin biçimde yavaşlayan bir ekonomi için, son 7 yılda milli gelirinin yüzde 30’u kadar borç yapmış şirketlerin işi zorlaşıyor. Bir de döviz cinsi ise.

Sunumdaki sayılara bakalım; 2015 sonu itibariyle Türkiye’de bankacılık sisteminin kredilerinin toplam varlıklarına oranı yüzde 64 olmuş. Bu oran, hem gelişmiş, hem de bizim gibi gelişen ülkelerin ortalamasının üzerinde; gelişmişlerde ortalama yüzde 47, gelişen ülkelerde ortalama yüzde 59. İşte tam da “zurnanın zırt dediği yer” de burası. Hani siyasetçilerin rekor yarışında çok sevdikleri yüksek rakamların olması nedeniyle. Oysa madalyonun diğer yüzü şöyle; Türkiye’de mevduatların banka bilançolarındaki payı yüzde 53. Gelişmekte olan ülkeler ortalaması yüzde 63, gelişmişlerde ise yüzde 60’ta.

Ayrıca GSYH’ya oranla bakıldığında kredilerde yüzde 64, mevduatta ise yüzde 57 ile her iki grubun da gerisinde Türkiye.

Bu fotoğraf, Türkiye’nin mali sistemini büyütmekte ve kaynak yaratmada patinaj yaptığının resmi. 2009 sonrasında, gelişmiş ülke merkez bankalarının bastığı paralardan en yüksek faydayı görenler arasında gelmesine rağmen; Türkiye kendi mali sistemini büyütecek mecrada yol açamadı, yolumuzu kaybettik. Reformlar gecikti derken, hukuku kaybettik.

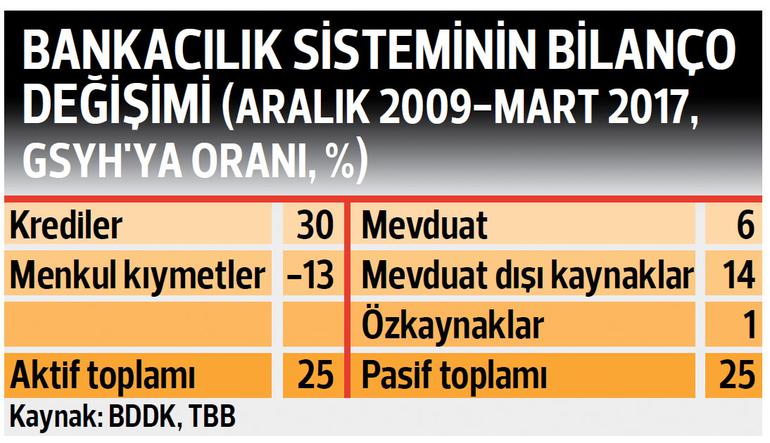

Tabloda yer alıyor; Aralık 2009-Mart 2017 döneminde Türkiye’deki bankacılık sisteminin bilançosundaki değişim her şeyi söylüyor.

Birincisi, bu 7 yıllık dönemde bankaların kredileri, milli gelirin (GSYH) yüzde 30’u kadar artarken, bunun kaynağı olacak mevduatta sadece GSYH’nın yüzde 6’sı kadar bir artış olmuş. Aradaki fark; GSYH’nın yüzde 14’ü kadar bir dış kaynakla kapatılmaya çalışılsa da yetmemiş; bankalar aktiflerinde duran menkul kıymetleri GSYH’nın yüzde 13’ü kadar azaltarak bu kredi artışına yetişmeye çalışmışlar. Belirgin olan şu; öz kaynak artışından sadece yüzde 1’lik bir destek gelebilmiş.

Bankacılık bilançosu mevduat dışı kaynaklarla finansmana ağırlık verdikçe ki çoğu dış kredi ve borçlanma, ekonomi dış şoklara ve kur şokuna daha duyarlı hale geliyor. Hele ki dış politikada; hem finansmanda hem de ticarette yoğun ilişkilerimiz olan ülkelerle kutuplaşma ve sonunda yalnızlaşma, geleceğe dair sürdürülebilirliğin altını boşaltıyor.

İşte bu yüzden; son dönemde dış kaynak girişlerindeki daralma ve ekonomik yavaşlamanın bir araya düşmesiyle en başta kredi garanti mekanizmasının Hazine kefalet limitleri artırıldı. KOBİ’lere destekler, istihdam teşvikleri devreye girdi. Aksi halde banka bilançolarındaki batıklarda patlamaya tanık olacaktık. Ama yine de bunun biraz zaman kazandırıcı ‘ağrı kesici’ olduğunu not etmekte yarar var.

Yine Bankalar Birliği sunumunda yer alıyor ki; bankaların tahsili gecikmiş alacakları, sildikleri batık kredileri, vadeden önce yapılandırılanlar ile ödeme vadesi geçtikten sonra yapılandırılanların oranı, toplam kredilerin yüzde 8.6’sine ulaştı. Bu oran küresel kriz yılı 2009’da yüzde 9’a vurmuştu.

Her seçim öncesinde olduğu gibi siyasetçilerce ‘haydi kredi verin’ diye ‘kırbaçlanan’ bankaların artık takati kalmadı. Öyle ki; şimdi ‘mega projelerin kredilerini menkul kıymet haline dönüştürelim, bunu da Merkez Bankası alsın ve para versin’ gibi, kurları ve zaten yüksek olan enflasyonu daha da patlatacak hazırlıklar ortaya çıkıyor.

İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz.

“Siyasetçilerce ‘Haydi kredi verin’ diye kırbaçlanan bankaların takati kalmadı, işin para basmaya gelmesi…”

Gürses, “İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz” diye yazdı.

Uğur Gürses’in “Büyüme finansmanının sonu” başlığıyla yayımlanan (17 Mayıs 2017) yazısı şöyle:

Geçen hafta Bankalar Birliği’nin Genel Kurulu’nda Başkan Hüseyin Aydın’ın yaptığı sunum, 2009 sonrasının Türkiye ekonomisinde büyümenin finansmanı ve bugün yaşadığımız açmazlara dair kısa bir tarihçe aslında. Türkiye ekonomisi derslerinde okutulmalı.

En baştan özeti verelim; bankacılık sistemi son 7 yılda bolca gelen dış kaynakları içeride bolca krediye dönüştürerek şirketlere ve hane halkına verebildi. Hem de öz kaynak yokluğunda, cılız mevduat artışı tablosunda. Geride kalan yola dikiz aynasından bakmak yerine, son 3-4 yıldır bizlerin yaptığı gibi ileriye, gelecekteki risklere bakmak gerekiyordu. Şimdi bunun ‘semptomları’ görülmeye başlandı. Dışarıdaki bol para dönemi, “ağır çekimde tren kazası” gibi göstere göstere sona eriyor. Örneğin Fed’in bilanço küçültmeye başlaması ile ‘film terse sarmaya’ başlayacak.

Hele ki ekonomisi 2013 sonrasında belirgin biçimde yavaşlayan bir ekonomi için, son 7 yılda milli gelirinin yüzde 30’u kadar borç yapmış şirketlerin işi zorlaşıyor. Bir de döviz cinsi ise.

Sunumdaki sayılara bakalım; 2015 sonu itibariyle Türkiye’de bankacılık sisteminin kredilerinin toplam varlıklarına oranı yüzde 64 olmuş. Bu oran, hem gelişmiş, hem de bizim gibi gelişen ülkelerin ortalamasının üzerinde; gelişmişlerde ortalama yüzde 47, gelişen ülkelerde ortalama yüzde 59. İşte tam da “zurnanın zırt dediği yer” de burası. Hani siyasetçilerin rekor yarışında çok sevdikleri yüksek rakamların olması nedeniyle. Oysa madalyonun diğer yüzü şöyle; Türkiye’de mevduatların banka bilançolarındaki payı yüzde 53. Gelişmekte olan ülkeler ortalaması yüzde 63, gelişmişlerde ise yüzde 60’ta.

Ayrıca GSYH’ya oranla bakıldığında kredilerde yüzde 64, mevduatta ise yüzde 57 ile her iki grubun da gerisinde Türkiye.

Bu fotoğraf, Türkiye’nin mali sistemini büyütmekte ve kaynak yaratmada patinaj yaptığının resmi. 2009 sonrasında, gelişmiş ülke merkez bankalarının bastığı paralardan en yüksek faydayı görenler arasında gelmesine rağmen; Türkiye kendi mali sistemini büyütecek mecrada yol açamadı, yolumuzu kaybettik. Reformlar gecikti derken, hukuku kaybettik.

Tabloda yer alıyor; Aralık 2009-Mart 2017 döneminde Türkiye’deki bankacılık sisteminin bilançosundaki değişim her şeyi söylüyor.

Birincisi, bu 7 yıllık dönemde bankaların kredileri, milli gelirin (GSYH) yüzde 30’u kadar artarken, bunun kaynağı olacak mevduatta sadece GSYH’nın yüzde 6’sı kadar bir artış olmuş. Aradaki fark; GSYH’nın yüzde 14’ü kadar bir dış kaynakla kapatılmaya çalışılsa da yetmemiş; bankalar aktiflerinde duran menkul kıymetleri GSYH’nın yüzde 13’ü kadar azaltarak bu kredi artışına yetişmeye çalışmışlar. Belirgin olan şu; öz kaynak artışından sadece yüzde 1’lik bir destek gelebilmiş.

Bankacılık bilançosu mevduat dışı kaynaklarla finansmana ağırlık verdikçe ki çoğu dış kredi ve borçlanma, ekonomi dış şoklara ve kur şokuna daha duyarlı hale geliyor. Hele ki dış politikada; hem finansmanda hem de ticarette yoğun ilişkilerimiz olan ülkelerle kutuplaşma ve sonunda yalnızlaşma, geleceğe dair sürdürülebilirliğin altını boşaltıyor.

İşte bu yüzden; son dönemde dış kaynak girişlerindeki daralma ve ekonomik yavaşlamanın bir araya düşmesiyle en başta kredi garanti mekanizmasının Hazine kefalet limitleri artırıldı. KOBİ’lere destekler, istihdam teşvikleri devreye girdi. Aksi halde banka bilançolarındaki batıklarda patlamaya tanık olacaktık. Ama yine de bunun biraz zaman kazandırıcı ‘ağrı kesici’ olduğunu not etmekte yarar var.

Yine Bankalar Birliği sunumunda yer alıyor ki; bankaların tahsili gecikmiş alacakları, sildikleri batık kredileri, vadeden önce yapılandırılanlar ile ödeme vadesi geçtikten sonra yapılandırılanların oranı, toplam kredilerin yüzde 8.6’sine ulaştı. Bu oran küresel kriz yılı 2009’da yüzde 9’a vurmuştu.

Her seçim öncesinde olduğu gibi siyasetçilerce ‘haydi kredi verin’ diye ‘kırbaçlanan’ bankaların artık takati kalmadı. Öyle ki; şimdi ‘mega projelerin kredilerini menkul kıymet haline dönüştürelim, bunu da Merkez Bankası alsın ve para versin’ gibi, kurları ve zaten yüksek olan enflasyonu daha da patlatacak hazırlıklar ortaya çıkıyor.

İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz.

Bu Haberlerde İlginizi Çekebilir

“Siyasetçilerce ‘Haydi kredi verin’ diye kırbaçlanan bankaların takati kalmadı, işin para basmaya gelmesi…”

Gürses, “İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz” diye yazdı.

Uğur Gürses’in “Büyüme finansmanının sonu” başlığıyla yayımlanan (17 Mayıs 2017) yazısı şöyle:

Geçen hafta Bankalar Birliği’nin Genel Kurulu’nda Başkan Hüseyin Aydın’ın yaptığı sunum, 2009 sonrasının Türkiye ekonomisinde büyümenin finansmanı ve bugün yaşadığımız açmazlara dair kısa bir tarihçe aslında. Türkiye ekonomisi derslerinde okutulmalı.

En baştan özeti verelim; bankacılık sistemi son 7 yılda bolca gelen dış kaynakları içeride bolca krediye dönüştürerek şirketlere ve hane halkına verebildi. Hem de öz kaynak yokluğunda, cılız mevduat artışı tablosunda. Geride kalan yola dikiz aynasından bakmak yerine, son 3-4 yıldır bizlerin yaptığı gibi ileriye, gelecekteki risklere bakmak gerekiyordu. Şimdi bunun ‘semptomları’ görülmeye başlandı. Dışarıdaki bol para dönemi, “ağır çekimde tren kazası” gibi göstere göstere sona eriyor. Örneğin Fed’in bilanço küçültmeye başlaması ile ‘film terse sarmaya’ başlayacak.

Hele ki ekonomisi 2013 sonrasında belirgin biçimde yavaşlayan bir ekonomi için, son 7 yılda milli gelirinin yüzde 30’u kadar borç yapmış şirketlerin işi zorlaşıyor. Bir de döviz cinsi ise.

Sunumdaki sayılara bakalım; 2015 sonu itibariyle Türkiye’de bankacılık sisteminin kredilerinin toplam varlıklarına oranı yüzde 64 olmuş. Bu oran, hem gelişmiş, hem de bizim gibi gelişen ülkelerin ortalamasının üzerinde; gelişmişlerde ortalama yüzde 47, gelişen ülkelerde ortalama yüzde 59. İşte tam da “zurnanın zırt dediği yer” de burası. Hani siyasetçilerin rekor yarışında çok sevdikleri yüksek rakamların olması nedeniyle. Oysa madalyonun diğer yüzü şöyle; Türkiye’de mevduatların banka bilançolarındaki payı yüzde 53. Gelişmekte olan ülkeler ortalaması yüzde 63, gelişmişlerde ise yüzde 60’ta.

Ayrıca GSYH’ya oranla bakıldığında kredilerde yüzde 64, mevduatta ise yüzde 57 ile her iki grubun da gerisinde Türkiye.

Bu fotoğraf, Türkiye’nin mali sistemini büyütmekte ve kaynak yaratmada patinaj yaptığının resmi. 2009 sonrasında, gelişmiş ülke merkez bankalarının bastığı paralardan en yüksek faydayı görenler arasında gelmesine rağmen; Türkiye kendi mali sistemini büyütecek mecrada yol açamadı, yolumuzu kaybettik. Reformlar gecikti derken, hukuku kaybettik.

Tabloda yer alıyor; Aralık 2009-Mart 2017 döneminde Türkiye’deki bankacılık sisteminin bilançosundaki değişim her şeyi söylüyor.

Birincisi, bu 7 yıllık dönemde bankaların kredileri, milli gelirin (GSYH) yüzde 30’u kadar artarken, bunun kaynağı olacak mevduatta sadece GSYH’nın yüzde 6’sı kadar bir artış olmuş. Aradaki fark; GSYH’nın yüzde 14’ü kadar bir dış kaynakla kapatılmaya çalışılsa da yetmemiş; bankalar aktiflerinde duran menkul kıymetleri GSYH’nın yüzde 13’ü kadar azaltarak bu kredi artışına yetişmeye çalışmışlar. Belirgin olan şu; öz kaynak artışından sadece yüzde 1’lik bir destek gelebilmiş.

Bankacılık bilançosu mevduat dışı kaynaklarla finansmana ağırlık verdikçe ki çoğu dış kredi ve borçlanma, ekonomi dış şoklara ve kur şokuna daha duyarlı hale geliyor. Hele ki dış politikada; hem finansmanda hem de ticarette yoğun ilişkilerimiz olan ülkelerle kutuplaşma ve sonunda yalnızlaşma, geleceğe dair sürdürülebilirliğin altını boşaltıyor.

İşte bu yüzden; son dönemde dış kaynak girişlerindeki daralma ve ekonomik yavaşlamanın bir araya düşmesiyle en başta kredi garanti mekanizmasının Hazine kefalet limitleri artırıldı. KOBİ’lere destekler, istihdam teşvikleri devreye girdi. Aksi halde banka bilançolarındaki batıklarda patlamaya tanık olacaktık. Ama yine de bunun biraz zaman kazandırıcı ‘ağrı kesici’ olduğunu not etmekte yarar var.

Yine Bankalar Birliği sunumunda yer alıyor ki; bankaların tahsili gecikmiş alacakları, sildikleri batık kredileri, vadeden önce yapılandırılanlar ile ödeme vadesi geçtikten sonra yapılandırılanların oranı, toplam kredilerin yüzde 8.6’sine ulaştı. Bu oran küresel kriz yılı 2009’da yüzde 9’a vurmuştu.

Her seçim öncesinde olduğu gibi siyasetçilerce ‘haydi kredi verin’ diye ‘kırbaçlanan’ bankaların artık takati kalmadı. Öyle ki; şimdi ‘mega projelerin kredilerini menkul kıymet haline dönüştürelim, bunu da Merkez Bankası alsın ve para versin’ gibi, kurları ve zaten yüksek olan enflasyonu daha da patlatacak hazırlıklar ortaya çıkıyor.

İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz.

“Siyasetçilerce ‘Haydi kredi verin’ diye kırbaçlanan bankaların takati kalmadı, işin para basmaya gelmesi…”

Gürses, “İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz” diye yazdı.

Uğur Gürses’in “Büyüme finansmanının sonu” başlığıyla yayımlanan (17 Mayıs 2017) yazısı şöyle:

Geçen hafta Bankalar Birliği’nin Genel Kurulu’nda Başkan Hüseyin Aydın’ın yaptığı sunum, 2009 sonrasının Türkiye ekonomisinde büyümenin finansmanı ve bugün yaşadığımız açmazlara dair kısa bir tarihçe aslında. Türkiye ekonomisi derslerinde okutulmalı.

En baştan özeti verelim; bankacılık sistemi son 7 yılda bolca gelen dış kaynakları içeride bolca krediye dönüştürerek şirketlere ve hane halkına verebildi. Hem de öz kaynak yokluğunda, cılız mevduat artışı tablosunda. Geride kalan yola dikiz aynasından bakmak yerine, son 3-4 yıldır bizlerin yaptığı gibi ileriye, gelecekteki risklere bakmak gerekiyordu. Şimdi bunun ‘semptomları’ görülmeye başlandı. Dışarıdaki bol para dönemi, “ağır çekimde tren kazası” gibi göstere göstere sona eriyor. Örneğin Fed’in bilanço küçültmeye başlaması ile ‘film terse sarmaya’ başlayacak.

Hele ki ekonomisi 2013 sonrasında belirgin biçimde yavaşlayan bir ekonomi için, son 7 yılda milli gelirinin yüzde 30’u kadar borç yapmış şirketlerin işi zorlaşıyor. Bir de döviz cinsi ise.

Sunumdaki sayılara bakalım; 2015 sonu itibariyle Türkiye’de bankacılık sisteminin kredilerinin toplam varlıklarına oranı yüzde 64 olmuş. Bu oran, hem gelişmiş, hem de bizim gibi gelişen ülkelerin ortalamasının üzerinde; gelişmişlerde ortalama yüzde 47, gelişen ülkelerde ortalama yüzde 59. İşte tam da “zurnanın zırt dediği yer” de burası. Hani siyasetçilerin rekor yarışında çok sevdikleri yüksek rakamların olması nedeniyle. Oysa madalyonun diğer yüzü şöyle; Türkiye’de mevduatların banka bilançolarındaki payı yüzde 53. Gelişmekte olan ülkeler ortalaması yüzde 63, gelişmişlerde ise yüzde 60’ta.

Ayrıca GSYH’ya oranla bakıldığında kredilerde yüzde 64, mevduatta ise yüzde 57 ile her iki grubun da gerisinde Türkiye.

Bu fotoğraf, Türkiye’nin mali sistemini büyütmekte ve kaynak yaratmada patinaj yaptığının resmi. 2009 sonrasında, gelişmiş ülke merkez bankalarının bastığı paralardan en yüksek faydayı görenler arasında gelmesine rağmen; Türkiye kendi mali sistemini büyütecek mecrada yol açamadı, yolumuzu kaybettik. Reformlar gecikti derken, hukuku kaybettik.

Tabloda yer alıyor; Aralık 2009-Mart 2017 döneminde Türkiye’deki bankacılık sisteminin bilançosundaki değişim her şeyi söylüyor.

Birincisi, bu 7 yıllık dönemde bankaların kredileri, milli gelirin (GSYH) yüzde 30’u kadar artarken, bunun kaynağı olacak mevduatta sadece GSYH’nın yüzde 6’sı kadar bir artış olmuş. Aradaki fark; GSYH’nın yüzde 14’ü kadar bir dış kaynakla kapatılmaya çalışılsa da yetmemiş; bankalar aktiflerinde duran menkul kıymetleri GSYH’nın yüzde 13’ü kadar azaltarak bu kredi artışına yetişmeye çalışmışlar. Belirgin olan şu; öz kaynak artışından sadece yüzde 1’lik bir destek gelebilmiş.

Bankacılık bilançosu mevduat dışı kaynaklarla finansmana ağırlık verdikçe ki çoğu dış kredi ve borçlanma, ekonomi dış şoklara ve kur şokuna daha duyarlı hale geliyor. Hele ki dış politikada; hem finansmanda hem de ticarette yoğun ilişkilerimiz olan ülkelerle kutuplaşma ve sonunda yalnızlaşma, geleceğe dair sürdürülebilirliğin altını boşaltıyor.

İşte bu yüzden; son dönemde dış kaynak girişlerindeki daralma ve ekonomik yavaşlamanın bir araya düşmesiyle en başta kredi garanti mekanizmasının Hazine kefalet limitleri artırıldı. KOBİ’lere destekler, istihdam teşvikleri devreye girdi. Aksi halde banka bilançolarındaki batıklarda patlamaya tanık olacaktık. Ama yine de bunun biraz zaman kazandırıcı ‘ağrı kesici’ olduğunu not etmekte yarar var.

Yine Bankalar Birliği sunumunda yer alıyor ki; bankaların tahsili gecikmiş alacakları, sildikleri batık kredileri, vadeden önce yapılandırılanlar ile ödeme vadesi geçtikten sonra yapılandırılanların oranı, toplam kredilerin yüzde 8.6’sine ulaştı. Bu oran küresel kriz yılı 2009’da yüzde 9’a vurmuştu.

Her seçim öncesinde olduğu gibi siyasetçilerce ‘haydi kredi verin’ diye ‘kırbaçlanan’ bankaların artık takati kalmadı. Öyle ki; şimdi ‘mega projelerin kredilerini menkul kıymet haline dönüştürelim, bunu da Merkez Bankası alsın ve para versin’ gibi, kurları ve zaten yüksek olan enflasyonu daha da patlatacak hazırlıklar ortaya çıkıyor.

İşin parasallaşmaya, para basmaya gelmesi umarım sonun başlangıcı olmaz.

{kind=link}